V posledních měsících konečně dochází k výraznému poklesu inflace, úrokových sazeb ČNB a hlavně úrokových sazeb hypotečních úvěrů. Rychlost poklesu hypotečních sazeb však zůstává za očekáváním a je tak pro velkou část spotřebitelů spíše zklamáním, protože je výrazně pomalejší než pokles sazeb ČNB. V tomto článku se na to podíváme podrobněji a řekneme si, jaký další vývoj můžeme očekávat.

Aktuální hypoteční sazby

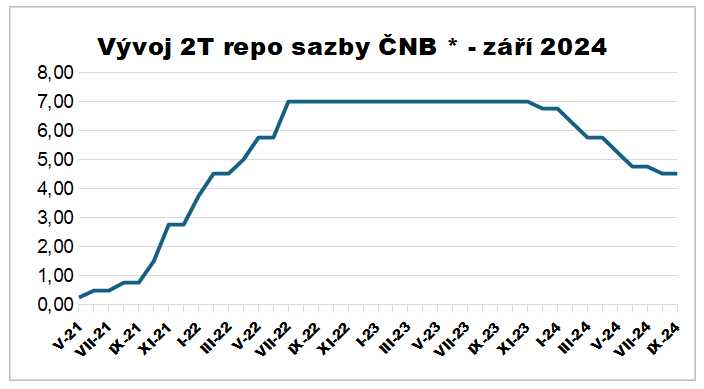

Podívejme se nejprve na 2 grafy. Na prvním grafu vidíme vývoj hlavní sazby ČNB.

* 2T repo sazba ČNB je hlavní sazba České národní banky, kterou centrální banka používá jako limitní úrokovou sazbu pro své repo operace, jimiž ovlivňuje krátkodobé tržní úrokové sazby.

Tato sazba se sice určující pro cenu peněz v krátkodobém horizontu, nicméně je hlavní sazbou ČNB a vývoj ostatních sazeb je podobný.

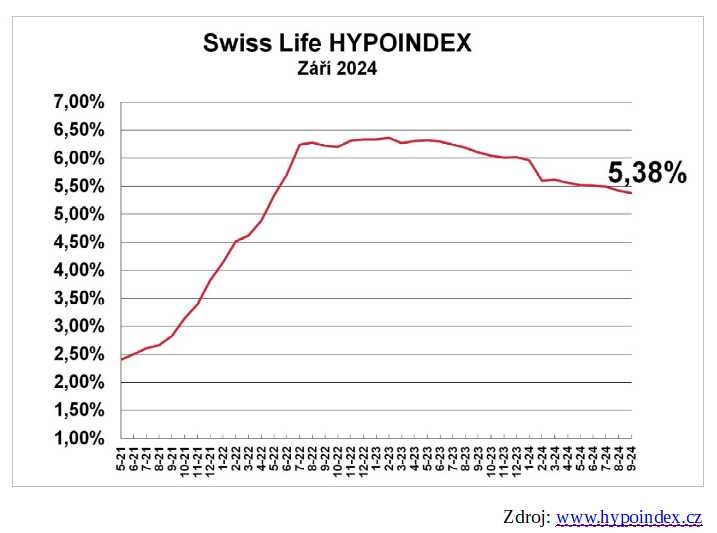

Na druhém grafu vidíme vývoj Hypoindexu, což je index, který znázorňuje průměr úrokové sazby hypoték největších tuzemský bank poskytujících hypoteční úvěry, včetně aktuálního indexu hypoteční sazby.

Z grafů je patrné, že 2T repo sazba ČNB klesá výrazně rychleji než sazby hypoték. Zatím co 2T repo sazba již poklesla ze svých maxim (7%) absolutně o 2,5 procentního bodu, průměrné sazby hypoték se snížily pouze o 1 procentní bod.

Důvodů je několik, zde jsou některé z nich:

1. Hypotéky reagují se zpožděním

Sazby ČNB mají rozhodně vliv na reálnou ekonomiku, ale chvíli to trvá. Nejprve se upravují sazby krátkodobých vkladů a úvěrů a dlouhodobé produkty reagují se zpožděním i několika měsíců. 2. Dlouhodobost hypotečních sazeb Hypoteční sazby se uzavírají s fixací obvykle 1-5 let. Banky proto průměrují sazby na delší období. Kromě aktuálních sazeb cenu hypoték výrazně ovlivňuje očekávání bank ohledně budoucích úrokových sazeb.

2. Dlouhodobost hypotečních sazeb

Hypoteční sazby se uzavírají s fixací obvykle 1-5 let. Banky proto průměrují sazby na delší období. Kromě aktuálních sazeb cenu hypoték výrazně ovlivňuje očekávání bank ohledně budoucích úrokových sazeb.

3. Kompenzace nízkých marží v předchozím období

V posledním období se sazby ČNB pohybovaly relativně dlouho na vysoké úrovni. 2T repo sazba byla cca 1,5 roku na úrovni kolem 7%. V té době se průměrné ceny hypoték pohybovaly kolem 6-6,5% p.a., tedy pod úrovní repo sazby. Banky, i když své sazby průměrovaly na delší časový horizont, tak pracovaly s velmi malou marží, nebo krátkodobě sazby hypoték „dotovaly“ a spoléhaly na to, že sazby postupně klesnou a na delším časovém horizontu se jim tato politika vyplatí. To se děje nyní, proto jsou banky se snižováním sazeb zdrženlivé a snaží se částečně kompenzovat předchozí období a vrátit své marže na dřívější úroveň z dob, kdy sazby byly výrazně nižší.

4. Pozitivní reakce trhu na snížení cen hypoték

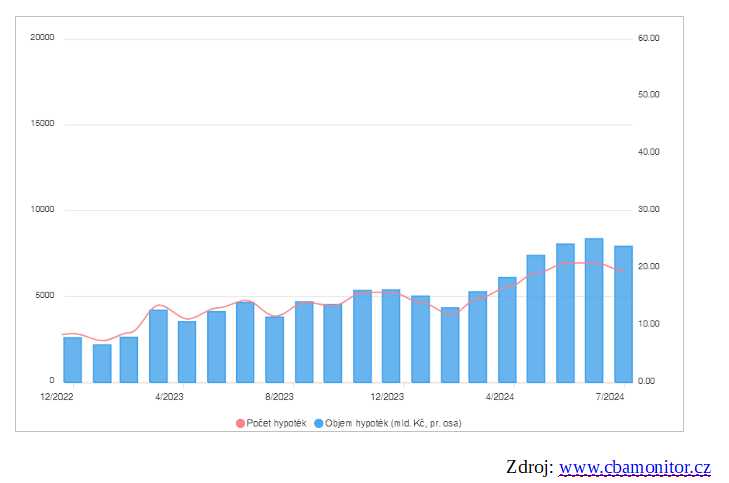

Když se sazby hypoték pohybovaly kolem 6%, řada spotřebitelů svůj plán na koupi nemovitosti odkládala. Toto období však trvalo docela dlouho a proto, když došlo k poklesu sazeb, byť mírnému, trh začal pozitivně reagovat a počet i objem poskytnutých hypoték začal růst (viz graf níže). Část „odložené poptávky“ se tak dostala na trh. Banky vidí, že trh na snížení reaguje pozitivně, počet i objem poskytnutých hypotečních úvěrů jim stoupá, nejsou tak nuceny sazby tlačit dolů rychleji a „užívají“ si vyšších marží.

Hypoteční sazby a vývoj v následujících měsících?

Do konce roku se dá očekávat další pomalé snižování jak sazeb ČNB (předpoklad je 0,25 % bodu na každém zasedání), i možná ještě pomalejší snižování sazeb hypotečních úvěrů. Na druhé straně se blíží zimní období, které je vždy ve znamení poklesu objemu realitních transakcí a zároveň ve znamení řady marketingových akcí bank, které se snaží poptávku akčními sazbami oživit. Může se se tak stát, že sazby v posledních měsících roku půjdou dolů rychleji, nebo se budou objevovat různé akční nabídky, které mohou nové hypotéky spotřebitelům výrazně zpříjemnit.

Zvažujete koupi nemovitosti, nebo chcete nezávazně poradit s jejím financováním? Neváhejte se na nás obrátit. Jsme tady pro Vás!